Los tratados de inversión no son lo que más importa a los inversores

Published on Fri, 2017-05-26 12:01

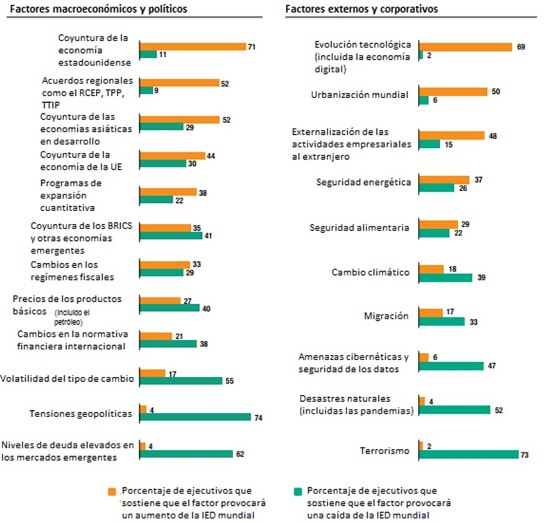

Los tratados de inversión otorgan derechos especiales a las empresas extranjeras por sobre los que tienen los nacionales, como por ejemplo la posibilidad de que el inversor demande al gobierno ante un tribunal comercial internacional. Sin embargo, muy pocas veces los inversores toman en cuenta los tratados de inversión al invertir capital en el extranjero, ni tampoco a la hora de decidir el destino y el monto de las inversiones. Kinda Mohamadieh, investigadora del Centro Sur demuestra que la existencia o ausencia de un tratado de inversión rara vez influye en la disponibilidad y el coste de los seguros de riesgo politico, tanto públicos como privados. Desde que se estableció el mandato del grupo intergubernamental sobre la elaboración de un Instrumento internacional jurídicamente vinculante sobre las empresas transnacionales y otras empresas con respecto a los derechos humanos (en lo sucesivo, el «Instrumento») en virtud de la Resolución A/HRC/26/9 del Consejo de Derechos Humanos de las Naciones Unidas aprobada en julio de 2014, la repercusión que tiene la participación de los Estados en la elaboración de dicho instrumento sobre la entrada de inversión extranjera directa (IED) ha sido un tema de debate continuo. Es importante contextualizar el asunto desde la óptica de la función de las políticas de inversión, tanto nacionales como extranjeras, como uno de los instrumentos para la elaboración de políticas económicas y de desarrollo de los que disponen los Estados; así como de los principales factores que determinan la IED. Este debate podría nutrirse de la experiencia de los países que han reconsiderado su postura frente a los tratados de inversión y han emprendido cambios normativos que afectan a los inversores extranjeros. Para empezar, cabe destacar que, en los debates que, hasta la fecha1, han girado en torno al Instrumento, se ha recalcado que el objetivo del futuro Instrumento no es desfavorecer al sector empresarial, sino que más bien este se concibe como una herramienta para definir normas claras y universales en el ámbito de la protección y el fomento de los derechos humanos en relación con las actividades de las empresas transnacionales y otras empresas2. Por lo tanto, sería un Instrumento destinado a abordar las violaciones de los derechos humanos cometidas por empresas, que supuestamente constituyen actos excepcionales, y no a establecer una normativa excesiva aplicable a su conducta en general. La Organización de Cooperación y Desarrollo Económicos (OCDE) señala que aunque muchas empresas multinacionales respetan unas normas estrictas de conducta empresarial, algunas podrían pasar por alto las normas y principios de conducta adecuados con el fin de obtener una ventaja competitiva indebida3 (en el presente informe, los términos «empresas multinacionales» y «empresas transnacionales (ETN)» se utilizan indistintamente). Este puede ser en particular el caso de jurisdicciones cuyos marcos normativos, jurídicos e institucionales están poco desarrollados o son frágiles. La cuestión principal en los debates en torno a la creación de un futuro Instrumento no residió en la elaboración de normas más rigurosas, sino en establecer marcos normativos más claros y reforzar la seguridad jurídica en ciertos Estados. Factores determinantes de la IED En los estudios empíricos no se alude a los marcos normativos como principales determinantes de los flujos de IED. Un estudio que publicó el Banco Mundial revela que las oportunidades comerciales ―representadas en función del tamaño y las posibilidades de expansión de los mercados― son, con mucho, los factores más determinantes de la IED4. En dicho estudio, se especifica que para las economías en transición y en desarrollo quizá son más importantes las posibilidades de expansión del mercado que su tamaño. Además del tamaño y las posibilidades de expansión, hay otros factores que influyen, como la proximidad con mercados y clientes, el clima de inversión, la disponibilidad de trabajadores cualificados, la presencia de socios o proveedores, las infrastructuras, entre otros5. En lo que respecta al «clima de inversión», en el estudio se alude a la normativa en materia empresarial y al respaldo de los Gobiernos. También se hace referencia a la solidez de las instituciones y a la calidad de las leyes y los reglamentos. Por consiguiente, según el estudio, un clima de inversión positivo no se asocia con la falta de normas, sino que depende de la calidad y la claridad en los marcos normativos. Las decisiones que toman las empresas sobre su inversión extranjera forman parte de un proceso complejo, desarrollado a distintos niveles, de manera que no puede asociarse con un factor en concreto. De hecho, existen múltiples factores que influyen en las decisiones relativas a la IED (véase el gráfico 1). Por lo general, en la bibliografía sobre el tema existe la opinión generalizada de que las empresas multinacionales invierten en lugares concretos principalmente si los parámetros económicos fundamentales, como, por ejemplo, la disponibilidad de infraestructuras, una coyuntura macroeconómica estable y políticas favorables6 son sólidos en los países anfitriones. Gráfico 1. Factores que influyen en la futura IED mundial (% de ejecutivos encuestados por la UNCTAD)

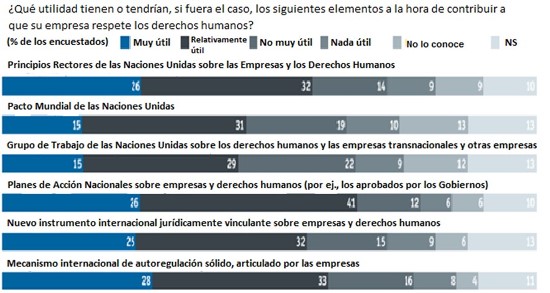

Además, es importante tener en cuenta en el debate la naturaleza de la IED en cuestión con el fin de dilucidar qué incentivos impulsan la IED e interpretar mejor los datos agregados disponibles sobre los flujos de IED. Yilmaz Akyűz señala que contrariamente a lo que la mayoría piensa, los inversores directos no siempre son ETN ya que también pueden serlo particulares u hogares, fondos de inversión, organizaciones internacionales u organismos gubernamentales. Según Akyűz, los datos estadísticos a los que se puede acceder con facilidad no permiten determinarlo y este es uno de los inconvenientes que plantean los estudios empíricos en los que la cifra total de IED está vinculada a varios indicadores del rendimiento económico de los países anfitriones7. Algunos expertos consideran que el postulado de que la función de la IED no se distingue de la de las nuevas entradas de capital y de que se trata del flujo de recursos extranjeros que cruza la frontera entre dos países, no tiene validez dado que la cifra total de IED engloba un componente importante, como son las utilidades no distribuidas por los inversores8. Cualquier transacción financiera posterior a la adquisición inicial de participaciones por parte del inversor, es decir, el flujo de capital interno de la empresa, pasa a considerarse una inversión directa9. Por consiguiente, las tendencias globales analizadas para observar el aumento o la caída de la IED no reflejan con exactitud el valor añadido real creado en los países anfitriones y no permiten analizar adecuadamente los incentivos que alientan a las empresas a invertir en el extranjero. Antes de adoptar posturas políticas generales en función de las tendencias de los flujos de IED, como decisiones relativas a instrumentos en materia de derechos humanos, es importante desglosar los datos con los que se obtuvo la cifra total de IED y tratar de identificar los factores de fluctuación en los subcomponentes de la IED registrada. Además, es evidente que las ETN prosperan en entornos jurídicos muy regulados y litigiosos como los Estados Miembros de la Unión Europea (UE) y los Estados Unidos. De hecho, la normativa para determinar la responsabilidad penal, civil y administrativa está en general bien establecida. Cabe añadir que la mayoría de los procesos judiciales contra las empresas se han incoado en estas jurisdicciones. Por tanto, el argumento de que reforzar los medios para precisar y aplicar normativa dificultará las actividades comerciales de las ETN no es muy convincente. En consecuencia, se aconseja a los países que no tomen decisiones con respecto a los debates sobre un futuro Instrumento presuponiendo que este tendrá repercusiones negativas en las entradas de IED. Lecciones extraídas de la reforma de tratados de inversión Los inversores extranjeros gozan de protección gracias a un conjunto de tratados internacionales de protección de las inversiones ―cuya cifra, hoy por hoy, se eleva a más de 3 200 acuerdos (tratados bilaterales de inversión (TBI) y acuerdos de libre comercio dotados de disposiciones sobre inversión)10―, que ponen a disposición de los inversores extranjeros normas amplias sobre protección. A estos tratados se los ha tachado de desiguales, dado que se centran en los derechos de los inversores y dejan de lado sus responsabilidades y menoscaban el derecho de los Estados anfitriones a regular en favor del interés público. Los países que han intentado remediar tal desequilibrio en el régimen de los tratados de inversión, en el que se incluyen los tratados de inversión y en los mecanismos de solución de controversias entre inversores y Estados (SCIE), son vigilados de cerca por los defensores del status quo. Sin embargo, la experiencia de los Estados demuestra que, incluso después de retirarse de los tratados internacionales de inversión o de revisar de los compromisos asumidos en virtud de estos, siguen manteniendo su condición de mercados en expansión y atrayendo inversión extranjera. Por ejemplo, Sudáfrica inició la revocación de sus TBI tras una revisión de los mismos emprendida por el Gobierno en 2009, tras lo cual, siguió siendo uno de los principales receptores de IED en el continente africano. La Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) clasificó a Sudáfrica entre los principales receptores de IED de los países africanos en 201311. En 2006, Bolivia empezó a retirarse sistemáticamente de todos los TBI que habían expirado12 y, en mayo de 2013, denunció todos aquello en los que seguía siendo parte. En paralelo a ello, las entradas de capital en Bolivia fueron en continuo aumento en los años subsiguientes y, en 2013, alcanzaron un nivel máximo sin parangón situado en 1750 millones de dólares. Durante mucho tiempo, el Brasil no ratificó ningún tratado de inversión (en 2015, empezó a negociar y firmar tratados de inversión basándose en un nuevo modelo de acuerdo denominado « Acuerdo de Cooperación y de Facilitación de Inversiones (ACFI)»13). Sin embargo, el país siguió siendo uno de los principales receptores de IED y, en 2013, obtuvo la quinta posición entre los países con mayores entradas de IED del mundo14. Además, los resultados de entrevistas a inversores y a compañías de seguros de riesgo político han mostrado que muy pocas veces los inversores toman en cuenta los tratados de inversión (incluidos los acuerdos de liberalización) al invertir capital en el extranjero, ni tampoco a la hora de decidir el destino y el monto de las inversiones. De igual modo, la existencia o ausencia de un tratado de inversión rara vez influye en la disponibilidad y el coste de los seguros de riesgo politico, tanto públicos como privados15. La UNCTAD16 afirma que, con los años, ha habido numerosos estudios empíricos en los que se han evaluado las repercusiones de los acuerdos internacionales de inversión (AII) ―como, por ejemplo, de los TBI― en materia de IED, pero las conclusiones han sido contradictorias. La UNCTAD señala que los estudios empíricos existentes sobre la repercusión de los AII en la IED ofrecen resultados heterogéneos y presentan algunas limitaciones, debido a los obstáculos metodológicos y a las dificultades a la hora de obtener datos, entre otros factores. Y lo que es más importante aún, la UNCTAD sostiene que hay hipótesis destacables (por ej. sobre las relaciones de inversión que existen fuera del marco de un AII) que apuntan a que la influencia de instrumentos jurídicos en aspectos de la economía es limitada y que existen otros factores determinantes en particular, los económicos, más importantes. Punto de vista del sector empresarial Según estudios empíricos, las empresas transnacionales buscan regímenes que respeten los derechos humanos17. Por ejemplo, un estudio en el que se analizaron las entradas de IED en los países que no pertenecen a la OCDE entre los años 1980 y 2003 mostró que los países que respetan los derechos humanos reciben más IED. En otro estudio importante sobre la normativa laboral y la IED, se señala que no hay pruebas de que la IED se desplace a países cuya normativa laboral sea de las más laxas; por el contrario, en el estudio se alude a que las normas laborales deficientes parecen sser menos atractivos para la IED18. En parte, ello se debe a la influencia negativa en la reputación de las empresas que tiene el hecho de invertir en países que no respetan los derechos humanos. Otro estudio, centrado en empresas transnacionales europeas, mostró que las empresas valoran la seguridad jurídica a la hora de decidir dónde establecerse y que tienden a preferir los países extranjeros cuya normativa medioambiental es más estricta que aquellos cuyo marco normativo en materia de medioambiente es más laxo19. Según los autores del estudio, este hecho se debe a que las empresas están acostumbradas a operar en jurisdicciones cuya normativa medioambiental es estricta. En 2015, la empresa Economist Intelligence Unit (EIU) publicó un informe titulado «The Road From Principles to Practice: Today’s Challenges for Business in Respecting Human Rights» (El camino de los principios a la práctica: los retos actuales para las empresas relativos al respeto los derechos humanos), en el que se preguntaba a los altos ejecutivos de las empresas la utilidad que tendría, si fuera el caso, un nuevo instrumento internacional jurídicamente vinculante sobre las empresas y los derechos humanos para contribuir a que sus empresas respetasen los derechos humanos20. El estudio se realizó por encargo del Universal Rights Group, con la colaboración del despacho de abogados DLA Piper, la empresa farmacéutica Eli Lilly, la organización sin ánimo de lucro Global Business Initiative on Human Rights, la organización internacional especializada en asuntos jurídicos y financieros Mazars y la compañía telefónica Telenor, entre otros participantes. Los resultados del estudio causaron sorpresa, pues sustentaban la afirmación de que las empresas tienen que tomarse en serio los derechos humanos21. Se pudo observar que una gran mayoría de los ejecutivos, considera hoy en día que el mundo empresarial desempeña un papel importante en el respeto de los derechos humanos, y que lo que hacen sus empresas ―o lo que no hacen― incide en tales derechos22. El 83 % de los encuestados por la EIU estaba de acuerdo (el 74 % estaba totalmente de acuerdo) en que los derechos humanos son una cuestión fundamental tanto para las empresas como para los Gobiernos. Del mismo modo, el 71 % reconoció que la responsabilidad de sus empresas en cuanto al respeto de los derechos humanos va más allá del simple acato de las leyes locales23. Asimismo, resulta revelador que cuando se preguntó a los encuestados acerca de las principales dificultades a las que se enfrentan sus empresas a la hora de abordar la cuestión de los derechos humanos, solo el 15 % estaba de acuerdo con la premisa de que las empresas incurrirían en gastos o verían reducido su margen de beneficios24. En lo que respecta a la utilidad de un instrumento internacional jurídicamente vinculante sobre las empresas y los derechos humanos, el 25 % sostenía que sería muy útil, el 32 % opinaba que sería relativamente útil, en comparación al 15 % que consideraba que no sería muy útil y el 9 % que pensaba que no sería nada útil. (Véase el gráfico 2). Gráfico 2. Resultados de la encuesta realizada por la Economist Intelligence Unit

Conclusión Este informe describe una realidad en la que la concepción de clásica de las empresas, sus decisiones de inversión y su relación con los marcos de protección de los derechos humanos han evolucionado y cambiado en gran medida. Por lo general, las empresas están dispuestas a asumir responsabilidades en la esfera de los derechos humanos. Además, las decisiones de las empresas en lo que respecta a la asignación de inversiones no están vinculadas a las medidas que toman los Estados relativas a sus marcos normativos, como, por ejemplo, acuerdos de inversión o normativa en materia de derechos humanos. Las decisiones de las empresas en lo que respecta a la inversión en el extranjero forman parte de un proceso complejo desarrollado a distintos niveles y no pueden asociarse a un factor en concreto de forma inequívoca, sino que principalmente se han asociado a unos parámetros económicos fundamentales sólidos en los países anfitriones. Hoy por hoy, las empresas transnacionales son entidades que ejercen una influencia considerable y han desempeñado un papel activo en la evolución del derecho. En las últimas décadas, se ha desarrollado una serie de normas prescriptivas relativas a los intereses de las empresas gracias al entramado de tratados internacionales de inversión, a normas relativas a la SCIE y otras normas internacionales en materia de ejecución25. Los que no son partidarios de nuevas normas en materia de empresas y derechos humanos nunca explican por qué se precisa de normas prescriptivas para proteger a las empresas multinaciones de las posibles malas actuaciones de los Estados, mientras que las normas dispositivas bastan para proteger a las personas de la conducta indebida de las multinacionales26. Las empresas que defienden los derechos humanos e invierten en prácticas óptimas tanto en la cadena contractual como en la cadena de producción deberían mostrar un claro interés en avanzar en pos de un Instrumento vinculante sobre empresas transnacionales y otras empresas en la esfera de los derechos humanos. Un Instrumento internacional contribuirá a evitar la competencia empresarial ilegal que podría entablarse aprovechando las diferencias entre las normas aplicadas y los mecanismos disponibles que velan por la observancia de los derechos humanos. Y lo que es aún más importante: un Instrumento internacional contribuirá a que todas las jurisdicciones estén en igualdad de condiciones, a dejar más claro a las empresas en qué circunstancias realizarán sus operaciones y a garantizar a las víctimas la obtención de una reparación efectiva. De este modo, se brindará más seguridad y estabilidad a todas las partes interesadas. Notas: 1 Para consultar un análisis de la primera reunión del grupo de trabajo sobre un instrumento internacional jurídicamente vinculante en materia de empresas transnacionales y otras empresas en la esfera de los derechos humanos, véase: Centro del Sur, South Bulletin 87-88, titulado «Comienzan discusiones en torno a la elaboración de un instrumento jurídicamente vinculante sobre las empresas y los derechos humanos», disponible en el siguiente enlace: https://es.southcentre.int/south-bulletin-87-88-23-de- noviembre-de-2015/.

2 Véase la declaración de la embajadora María Fernanda Espinosa, presidenta relatora del grupo de trabajo sobre el instrumento y representante permanente del Ecuador ante las Naciones Unidas y otras organizaciones internacionales en Ginebra, que puede consultar en el siguiente enlace: Centro del Sur, South Bulletin 87-88, titulado «Comienzan discusiones en torno a la elaboración de un instrumento jurídicamente vinculante sobre las empresas y los derechos humanos», disponible en el siguiente enlace: es.southcentre.int/south-bulletin-87-88-23-de-noviembre-de-2015/. 3 Véase «OECD Guidelines for Multinational Enterprises: Responsible Business Conduct Matters», solo disponible en inglés en el siguiente enlace: https://mneguidelines.oecd.org/MNEguidelines_RBCmatters.pdf (último acceso el 2.03.2017). 4 Kusi Hornberger, Joseph Battat y Peter Kusek, «Attracting FDI; How Much Does Investment Climate Matter?», publicado bajo los auspicios del Grupo Banco Mundial, World Bank Group View Point: Public Policy for the Private Sector, 2011, (en inglés) en el siguiente enlace: http://siteresources.worldbank.org/FINANCIALSECTOR/Resourc es/327-Attracting-FDI.pdf. 6 Véase el siguiente documento (en inglés): http://shodhganga.inflibnet.ac.in/bitstream/10603/10462/14/14_c 7 Yilmaz Akyuz, «Foreign Direct Investment, Investment Agreements and Economic Development: Myths and Realities», Documento de investigación del Centro del Sur (2015), pág. 13, (en inglés) en el siguiente enlace: https://www.southcentre.int/research-paper-63-october-2015/. 8 Ibid, pág. 14, citando a Veron 1999. 9 Ibid. 10 Consúltese el siguiente enlace (en inglés): http://investmentpolicyhub.unctad.org/IIA. 11 Véase UNCTAD Global Investment Trends Monitor, enero de 2014 (en inglés). 12 CEPALSTAT. (2014). Bolivia (Estado Plurinacional de): Perfil nacional económico, extraído de http://interwp.cepal.org/cepalstat/Perfil_Nacional_Economico.htm l?pais=BOL&idioma=spanish, citado en «Negocios riesgosos o política riesgosa: ¿Qué justifica las Controversis entre Inversionista y Estado?», Zoe Phillips Williams, Investment Treaty News, disponible en el siguiente enlace: https://www.iisd.org/sites/default/files/publications/iisd_itn_aug ust_2014_es.pdf. 13 Ninguno de los 14 TBI que habían sido negociados por el Brasil había sido aprobado ni ratificado por el Congreso que los consideraba desequilibrados y que restringían derecho de los Estados a regular. 14 Fuente: UNCTAD – excluidas las Islas Vírgenes Británicas. 15 Lauge Poulsen, «The Importance of BITs for Foreign Direct Investment and Political Risk Insurance: Revisiting the Evidence» (solo disponible en inglés). In Yearbook on International Investment Law & Policy 2009/2010 (New York: Oxford University Press); Jason Yackee, «Do Bilateral Investment Treaties Promote Foreign Direct Investment: Some Hints from Alternative Evidence», Virginia Journal of International Law 51:397 (2010-2011). 16 UNCTAD IIA Issues Note (sept. de 2014) «The Impact of International Investment Agreements on Foreign Direct Investment: An Overview of Empirical Studies 1998-2014». Disponible (en inglés) en el siguiente enlace: http://investmentpolicyhub.unctad.org/Upload/Documents/un ctad-web-diae-pcb-2014-Sep%2024.pdf. 17 «The Effects of International Business and Human Rights Standards on Investment Trends and Economic Growth», Cassandra Melton, investigadora en el campo de las empresas y los derechos humanos, publicado por el Centro de Investigación sobre las Empresas y los Derechos Humanos (Business and Human Rights Research Centre), disponible (en inglés) en el siguiente enlace: https://business, que cita a Blanton and R. Blanton. «Human Rights and Foreign Direct Investment: A Two-Stage Analysis», Business and Society, Vol. 45, No. 4 (2006). Los autores de este estudio defienden que los países que respetan los derechos humanos reciben más flujos de IED. En el resumen del documento, se señala que aunque existe la creencia de que la represión crea un entorno estable, favorable y relativamente barato para la entrada de IED, existen argumentos de peso que aducen que la protección de los derechos humanos reduce el riesgo y contribuye a la eficacia y eficiencia de la economía. Además, las empresas pueden ser objeto de mala prensa por el hecho de estar establecidas en regímenes represivos. Disponible (en inglés) en el siguiente enlace: http://bas.sagepub.com/content/45/4/464.abstract. 18 David Kucera (2001), «The Effects of Core Workers Rights on Labor Costs and Foreign Direct Investment: Evaluating the conventional wisdom», Instituto Internacional de Estudios Laborales (IIEL), citado en Cassandra Melton, «The Effects of International Business and Human Rights Standards on Investment Trends and Economic Growth». 19 Rivera y Chang (2013), «Environmental Regulations and Multinational Corporations’ Foreign Market Entry Decisions», Policy Studies Journal, Vol. 41, No. 2 (en inglés). En el estudio, se analizan las primeras decisiones sobre la ubicación de filiales extranjeras de 94 multinaciones de la UE entre 2001 y 2007. Cassandra Melton hace referencia a dicho estudio en «The Effects of International Business and Human Rights Standards on Investment Trends and Economic Growth». 20 El informe se basa en una encuesta en línea realizada en noviembre y diciembre de 2014 a 853 altos ejecutivos de empresas y en entrevistas detalladas a expertos independientes y altos de ejecutivos de grandes empresas. 21 Véase Marc Limon, «Mapping global business opinions on human rights » (8 de agoso de 2016), disponible en: http://www.universal-rights.org/blog/mapping-global-business- opinions-human-rights/. Véase también Damiano de Felice, «What is the Business View on Human Rights?», World Economic Forum Global Shaper, Amsterdam Hub, disponible (en inglés) en el siguiente enlace: https://www.weforum.org/agenda/2015/05/what-is-sp;the-business-view-on-human-rights/. 22 Ibid. 23 Ibid. 24 Ibid. 25 Véase la Convención sobre el Reconocimiento y la Ejecución de las Sentencias Arbitrales Extranjeras (Nueva York, 1958), disponible en el siguiente enlace: http://www.uncitral.org/uncitral/es/uncitral_texts/arbitration/NYConvention_status.html. 26 Véase M. Sornarajah (2016) «Developing Countries in the Investment Treaty System: A Law for Need or a Law for Greed?». Por Kinda Mohamadieh. Investigadora del Centro del Sur. Traducido del inglés por Laura García. Documento en formato pdf disponible aquí. Fuente: Centro del Sur. » |

|